건강한 선진 자본주의를 만들 수 있을까?

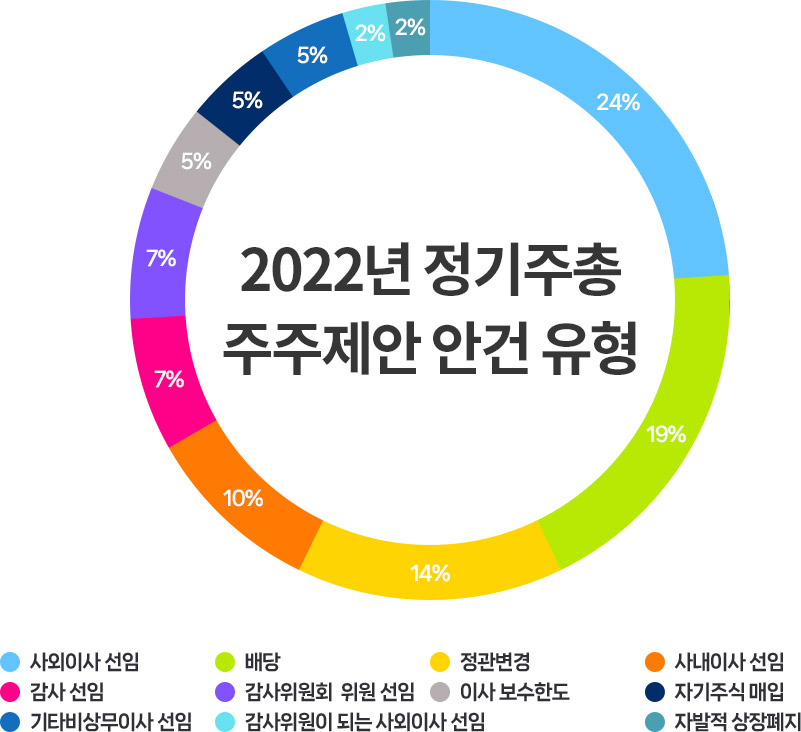

올해 초 사모펀드인 얼라인파트너스의 주주행동주의 캠페인이 SM엔터테인먼트의 지배구조 개선을 이루어내며 주주행동주의(shareholder activism)에 대한 관심이 늘고 있다. 얼라인파트너스는 2022년 초 SM엔터테인먼트에 감사 선임 제안을 시작으로 SM엔터테인먼트가 창업주이자 최대주주인 이수만 전 총괄이 설립한 연예기획사 ‘라이크 기획’과 불공정 계약을 맺어 주주 이익을 침해한다면서 투명한 지배구조 확립을 요구했고, 꾸준한 주주활동으로 결국 올해 이수만 총괄의 퇴진과 지배구조의 변화를 끌어냈다.

주주행동주의란 사모펀드, 기관투자자, 소액주주와 같은 주주들이 기업의 다양한 경영 현안에 대한 의사결정에 개입하여 이익을 추구하는 활동을 말한다. 기업의 주주는 보통 배당금이나 시세차익에 주력하던 것이 관행이었으나 주주행동주의는 이러한 관행을 벗어나 주권(株券)을 바탕으로 경영에 개입하여 기업의 이익을 극대화하고 발생한 이익을 주주들에게 돌려준다는 것이다. 주주행동주의가 나타난 이유는 주주에 의해 고용된 전문경영인이 주주의 이익을 위해 일하도록 하는 기제들(이사회, 보수체계 등)이 여러 이유로 인해 그 역할을 하지 못하는 문제가 발생하기 때문이다. 이러한 문제를 해결하기 위해 일군의 주주들이 직접 행동에 나서 경영진의 경영행태를 견제하고 주주와 자신들의 이익을 늘리도록 압력을 가하는 것이 주주행동주의라 하겠다. 보통 행동주의 투자자들(activist investors)은 대주주로 활동하기보다는 작은 지분을 보유하면서 자신들의 아젠다를 대주주들에게 설득하는 방식으로 캠페인을 벌인다. 행동주의 투자자들은 경영진에 대한 특권 폐지, 배당 증가, 임원 교체, 자사주매입, 자산매각, 기업분할, 경영진에 우호적인 이사진의 교체, 사외이사 확충 등 구체적인 요구를 하지만 최근에는 사회적·환경적 이슈에 대한 대응을 주문하기도 한다.

오늘날 주주행동주의를 이끄는 중요한 축은 사모펀드이다. 주주행동주의의 종주국이라 할 미국에서는 칼 아이칸(Carl Icahn), 빌 애크먼(Bill Ackman), 넬슨 펠츠(Nelson Peltz), 다니엘 로브(Daniel Loeb), 폴 싱어(Paul Singer) 등 행동주의 투자자들이 이끄는 사모펀드들이 주주로서 기업경영에 적극적인 목소리를 내며 자본시장에서 주목을 받아왔다. 이들 중 몇몇은 우리에게도 낯이 익은데 칼 아이칸의 경우 2006년 KT&G에 대해 행동주의 투자를 한 바 있으며 폴 싱어는 삼성물산과 제일모직의 합병에서 그 모습을 드러낸 바 있다. 비록 미국에 비해 그 규모와 역사가 일천하지만 국내에서도 KCGI, 트러스톤자산운용, 안다자산운용, 얼라인파트너스 등이 금융지주, 한진칼, SM엔터테인먼트, 오스템임플란트 등에서 행동주의 투자를 실행한 바 있고 그것이 일반 대중에 알려지면서 일부 펀드가 규모를 점차 확대하고 있는 상황이다.

앞서 언급한 것처럼 주주행동주의는 경영의 효율성을 높임으로써 주주의 이익을 늘릴 수 있다. 반면 주주행동주의가 기업이 장기적으로 기업가치를 높이는 데 방해가 된다는 주장도 있다. 대표적인 논리가 전문성이 결여된 간섭은 기업가치 하락으로 이어진다는 것이다. 예를 들어 미국에서 일부 행동주의펀드들은 사업분야에 대한 전문성이 없음에도 CEO 교체, 투자안 선정, 인수합병 결정 등에 관여하는 등 의사결정에 지나치게 간섭하여 기업가치가 하락하는 사례가 있었다. 주주행동주의에 대한 또 다른 비판은 행동주의펀드들의 투자기간은 대체로 단기이며 따라서 투자기간 내에 주가를 부양 후 매각이라는 투자패턴을 반복한다는 것이다. 즉 행동주의펀드들은 자신들이 투자하는 기간에 투자기업의 주가를 최대한 상승시켜 차익을 실현하고자 하며, 이러한 동기는 기업이 단기실적 향상에 치중하여 결국 장기적으로는 기업가치가 하락하도록 만든다는 주장이다. 예를 들어 배당의 증가는 기업이 불필요한 투자를 하는 것을 막을 수 있지만 반대로 기업가치를 높이는 좋은 투자안에 제때 투자하지 못하게 할 수도 있다. 또한 장기적으로 기업에 큰 이익을 줄 수 있으나 단기적으로 그렇지 못한 투자안을 거부하도록 하여 기업의 장기적인 성장을 저해할 수 있다. Denes, Karpoff and McWilliams(2017)1)가 주주행동주의에 관한 73개의 연구를 분석한 결과에 따르면 주주행동주의 헤지펀드의 주주활동 후 기업의 주가가 단기적으로 상승하고 수익성 및 배당성향도 개선되며 지배구조도 개선된 것이 발견되었으나 기업의 자본지출(CAPEX)을 줄이고 자산매각, 구조조정, 정리해고 등의 가능성을 높이는 것도 발견되었다. 이러한 연구결과는 주주행동주의자들의 투자활동이 장기적이고 결과가 불확실한 목표보다는 단기적이고 구체적인 목표에 집중되어 있음을 보여주고 있다.2)

그렇다면 주주행동주의에 있어 앞으로 주목해야 할 이슈는 무엇일까? 그건 단연 ESG이다. ESG란 Environmental(환경), Social(사회), Governance(지배구조)의 첫 글자를 조합한 단어로 기업의 친환경 경영, 사회적 책임, 그리고 투명한 지배구조를 뜻한다. 과거에는 주주행동주의의 주요 목표가 주주가치의 극대화였고 ESG 중에서는 주로 지배구조(G)의 개선이 이루어졌다면 이제는 사회적·환경적 이슈로 그 목표가 다양화되고 있다. 예를 들어 미국의 행동주의 투자회사인 엔진넘버원(Engine No. 1)은 2021년 에너지 기업 엑슨모빌이 화석연료 중심의 경영전략을 탈피해야 한다고 캠페인을 벌였고 블랙락, 뱅가드그룹 등 엑슨모빌의 주요 주주들의 지지를 얻어 엑슨모빌에 자신들이 추천한 이사 세 명을 신규 선임하는 결과를 얻었다. 그리고 2022년 행동주의 투자자 칼 아이칸은 비록 실패로 끝났으나 패스트푸드 체인 맥도널드와 유통업체 크로거에 동물복지 강화를 요구하며 위임장 대결(proxy contest)을 벌인 바 있다. 우리나라에서 ESG에 대한 관심이 증가하는 만큼 인권, 동물권, 환경 등이 주주행동주의의 이슈로 부상할 것으로 예상해본다.

최근 국내에서 주주행동주의 투자가 시선을 끌면서 주주행동주의가 우리나라 자본시장에서 어떠한 긍정적·부정적 영향을 줄지에 대한 논의가 있다. 조심스럽지만 나는 주주행동주의가 우리나라 자본시장의 수준을 높이는 긍정적인 역할을 할 것으로 낙관하는 편이다. 자본시장에서 행동주의 투자활동이 활발하다면 기업들은 기업의 투명성을 높이고 여러 경로를 통해 주주와 시장참여자들에게 기업의 비전을 공유하고 소통을 강화하기 위해 노력할 것이다. 또한 행동주의펀드의 아젠다들을 선제적으로 검토하여 경영전략에 반영하려 할 것이다. 요컨대 행동주의펀드의 존재만으로도 기업은 경영의 투명성과 주주의 이익을 제고하고 사회적 책임을 다하려 노력할 것이라 생각한다.

반면 행동주의펀드가 경영에 과도하게 간섭하고 단기실적을 높이는 전략을 추구하며 기업가치 상승과 양립할 수 없는 사회적·환경적 캠페인을 하는 것은 지양되어야 한다. 주주행동주의의 이러한 잠재적인 문제점을 최소화하려면 주주를 포함한 이해관계자들이 주주행동주의에 대해 지속적인 관심을 기울여야 한다. 행동주의펀드가 자신들의 이익만을 극대화하는 전략을 추구한다면 한두 번은 성공할 수 있을지 몰라도 그들은 결국 시장참여자들의 신뢰를 잃게 될 것이다. 신뢰를 잃게 되면 이해관계자의 지지가 중요한 행동주의펀드는 더 이상 투자활동을 할 수 없으므로 행동주의펀드들은 자연히 시장의 평판에 민감할 수밖에 없다. 그러나 행동주의펀드가 평판에 민감해지려면 행동주의펀드가 그동안 어떠한 투자를 해왔는지, 그리고 그들의 캠페인이 기업가치에 어떠한 영향을 미칠지 따지는 감시자가 자본시장에 많아야 한다. 이러한 감시자들이 존재할 때만이 주주행동주의가 우리나라 자본시장을 선진화하는 기제로서 작동할 수 있다.

- Denes, M.R., J.M. Karpoff, and V.B. McWilliams. Thirty years of shareholder activism: A survey of empirical research. Journal of Corporate Finance 44, 405-424.

- 자본지출의 감소, 자산매각, 구조조정이 불필요한 자산과 비용을 줄이는 행위일 수 있으므로 반드시 부정적이라고 볼 수는 없다. 이는 장기적인 성과를 파악함으로써 알 수 있다. Denes, Karpoff and McWilliams(2017)의 문헌연구에 따르면 헤지펀드의 주주활동 후 주식의 장기적인 성과를 분석한 연구들 중 일부는 통계적으로 유의한 양(+)의 초과수익률을 보고하였으나 다른 일부는 통계적으로 유의하지 않았다.

조지워싱턴대학교에서 재무전공으로 박사학위를 취득한 후, 보험연구원에서 부연구위원으로 근무하였으며 현재는 국민대학교 경영대학 교수로 재직 중이다. 한국보험학회, 한국파생상품학회, 한국금융공학회의 이사와 다수 학술지의 편집위원을 역임하였다. 투자 및 리스크 관리, 보험, 가계재무와 관련한 연구에 매진하고 있다.

이 코너의 다른 기사

Copyright @2023 Kookmin Univ. All Right Reserved 개인정보처리방침